12月10-11日,21世纪报在深圳举办“2015亚洲资本年会”。本次会议首要聚焦与中国地理毗邻、合作最为密切的亚洲区域,邀请亚洲知名的金融机构舵手、宏观经济学家、风投资本大鳄、创新产业上市公司董事长等各行业领袖,进行一次广泛而深刻的产业资本交流与研究,剖析当下,寻求合作,探讨未来,赢取更大的发展。

从容投资董事长吕俊先生,在会议中就2016年的宏观投资,从供给侧改革带来的效益 及 全球资产配置风险 两个方面展开讨论,结合当前市场关注的热点,发表了以下演讲。在此与各位关注从容的朋友分享。

以下是演讲实录:

吕俊:

谢谢主持人,感谢二十一世纪经济报道提供如此好的平台,让大家今天在这里有机会交流。这个题目其实并不是我们起的,但宏观肯定可以聊一下,因为从容投资2008年创办,早期做投资(到现在),我们有几条产品线,一条就是科技健康新能源、社会服务业为主的,最近三年来成绩不错。还有一块五年之前我们做了一个宏观的二级市场配置模型,三年之前我们把这个基金进行了调整。宏观方面我们投入了更多时间、精力,也有一些成果,所以今天跟大家探讨一下。

我觉得2016年宏观一些问题,很多宏观经济学家谈到了,但我们从投资者的角度谈谈,我们觉得2016年主要宏观方面做投资应该考虑几个方面问题:

一、供给侧改革会有什么效益? 这个我们需要搞清楚;

二、关于2016年全球资产配置里面,主要风险点在哪里?

(先讲第一点)我们要确定清楚,供给侧改革,是一个新观点,但又是一个老观点,在我们读书的时候,读高中的时候就搞出了供给侧概念,所以供给侧改革这是一个老问题,但在中国还是比较新,为什么?因为跟体制比较有关系。

供给改革什么?供给,要了解他很简单,但现在很多官员都没有了解透彻,供给侧改革就是出发点站在政府角度,还是站在企业角度?只有站在企业立场思考问题,这才叫做真正的供给侧改革。包括一些典型的供给侧改革举措,(如)减税、放松管制,放开准入,这些都是典型供给侧改革思路,这些思路毫无疑问统一站在企业角度考虑问题。

所以这一条供给侧改革,与过往强调宏观干预,创造需求(不同),这是一个巨大问题。改革开放前30多年全部都是缺管理、重干预,一直到本届领导班子上台,才真正有了供给侧思路。这是从经济学角度而言的。

从宏观角度而言,这个举措有一些是(难度)比较小,有一些做起来难度比较大。比如说减税,这个做起来很难办,为什么?这一段时间国家财政支出每年都是同比增长速度都是20%、30%的速度,但钱的收入的速度只有8%左右的增长速度。在这种背景下来号召减税,实际上还是有相当大的难度,这需要政府做一下调整。

我个人认为,供给侧改革,可能推进比较快的是企业之间。这一块现在我们已经看到一些成绩,比如说中国南北车合并。(不少企业)很明显出现兼并收购的趋势。

去产能也是一个,做宏观投资不难分析出中间连锁反应的结果,如果两个企业合并成一个企业,很多重复的产能要消除掉,作为企业来说,这种扩张再投资资金需求不会很强,所以我们看到其实今年央行资产负债表,并没有大幅度扩张。

大家都认为央行放很多水,今年降息、降准是大放水。但您研究一下其实没有大放水。(我们要理解)市场利率下降是什么?股灾之后。股灾之前利率还在3.6%,现在3.04%左右,这是为什么?

因为实际上很多融资流向股票市场。由于需求,资金需求急剧下降从而形成宽松货币,这才是现在利率比较低一个根本原因。所以为什么我们一再看到降准之后,股票市场也没有太大活动,因为这个市场并不是降准的原因,而是资金需求的原因。

未来我做宏观配置,对于利率、对于债券方面,我们判断中国是(会有)大量企业融资需求,在企业层面(的)健康(的)企业融资需求。我们预计资金利率宽松,资金宽松利率低位应该可以保持很长一段时间。但这种资金所要承担风险是两年,这是宏观经济要素,我们做宏观投资,这一点必须要搞清楚。实际利率、资金宽松这方面情况变了,我们(就)要注意。

在宏观经济要素里面,投资要素、资金要素,工资要素,现在资金价格就在这里。

工资会不会下降,工资增速会不会下降?这几年来GDP越来越理性,但在工薪阶层,其实日子并不难过,因为工资并没有下降,这几年工资都是上涨很强劲,每年都是双位数增长,所谓经济衰退只是企业家说的。2016年我认为这是一个分水岭,工资增速会下降,为什么?

因为企业吸收毛利能力大幅度下降,2016年可能就是工资增长一个拐点。很可能是中国员工就业者,员工工资(增长)从双位数降到单位数,可能从10%点几一下子降到5%、6%,这会产生什么结果?

我做宏观投资,(基于上面的判断)我对于消费品工资配置,我可能要稍微关注一下,为什么?我过去假定很多消费都是刚性,实际上没有什么消费是刚性的。比如说卫生巾,是不是刚性?量也许是刚性,但在价格上,折扣上,可能购买者会要求有更多折扣,即便开发出新产品也是如此。所以这些明年我认为会有一些变化。

关于农产品,农产品方面,国家一直在收,收到所有仓库爆满,临时检验仓库也爆满,但国家还是要进口海外的粮食,海外农产品进行加工,为什么?因为国内农产品价格远远高于海外,而且差价非常大。

所以这产生两个方面,(对)做投资产生两个方面影响。一个,商品投资是(面临)非常尴尬的地步。另外,国家最后承受不了,无法承受那么高的收储量,就会调整收购价,调整收购的时候,农民收入就会下降。农民收入下降就会产生两个后果:一、一些农村如果还有剩余劳动力会走向城市,进一步加重目前的情况;二、农村本身购买力就不强,农产品价格再往下压,农产品的购买力就会更弱。所以对于整个宏观经济形势,如果这样去看,不做(收储价格调整)肯定是死,做就要忍受镇痛。

半年前的时候,二十一世纪经济报道也请我们做了一个类似的论坛发言,当时我做一个分享,关于中国全要素劳动生产力,连续三年快速下降,昨天还是前天总理也在探讨这个问题,中国经济真正要走出去,还是要全要素的结合。

现在大家对(经济)的预期,还是打得稳健一点,打得保守一点,对后面做投资会好一点。

第一方面,对供给侧改革,我认为毫无疑问是一个正确思路,是一个方向,代表中国必须解决当前必要的举措。回望89年到2000年,朱镕基总理搞的国企一些改革,实际上早期没有(提出)搞供给侧改革,但实际上就是早期供给侧改革。(早期供给侧改革)还是有一段比较困难的时期,但现阶段改革成本压力就是由企业承担。下一阶段可能就是大家一起承担,不能都由企业承担,(如果)企业死了就更加难过,这是宏观看到这种情况。

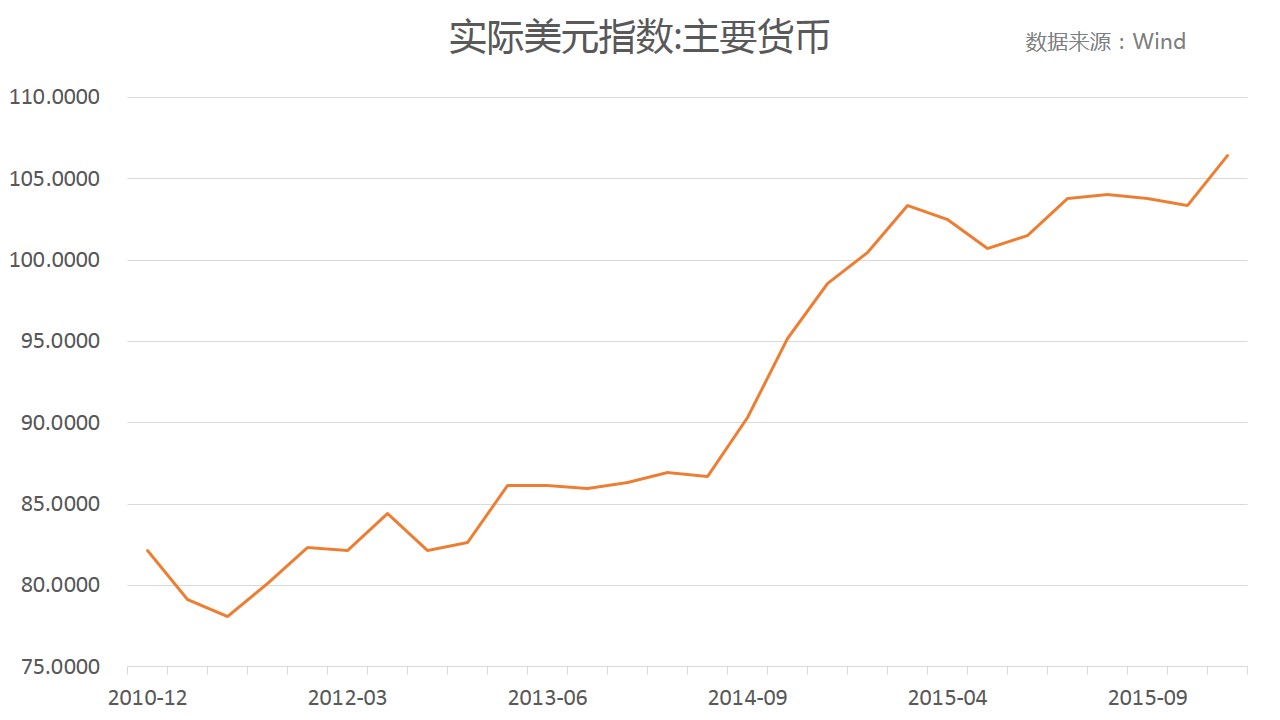

第二,全球资产配置,主要风险点在哪里?不讲机会了,因为确实看不到机会,全球宏观配置风险会以什么形式引发?这是我做宏观投资需要考虑一个问题,大家都知道美国加息,但美元没有加息但已经走强了,为什么?因为其他地方不太安全。

现在你看商品价格去年到今年以来跌得很多,石油跌得厉害了;铜或者大宗商品价格都会下跌,铁矿石都下跌。问题就是商品在以前日子好的时候,比如说沙特阿拉伯,到处撒钱在全球盖清真寺,然后买一大堆飞机坦克打人等等这些行为,他们的钱没有用于生产,比如说委内瑞拉也是这种情况,在日子好过的时候,出台很多政策,是属于高度福利性政策。这些政策又不能暂时取消掉,商品价格下跌的时候支付问题存在,但收入是下降的。

所以商品价格的下跌,最后的结果可能是什么?可能就是商品生产国、资源国的经济崩溃。像澳大利亚这样的国家是属于比较(典型)的国家,全要素生产力多年停滞不前,为什么?日子很好过,把矿石卖给中国就可以赚大钱,所以澳大利亚全要素生产力这几年上升就是零,美国上升20%。所以你看澳元跌那么多,但澳大利亚肯定不是困难,困难就是理财毫无纪律那些。作为国际资本来讲,最后还是美元的价值,所以美元不加息美元还是会走强,如果我们走强美元也走强,我们卖很多商品怎么办?

2016年,基本上可以确定人民币继续走软,否则跟着美元走就是一条死路,不是因为自己想要怎么样怎么样,而(是)全世界的钱都进入美元,把美元搞起来,你本身跟他没有关系,但大家把美元搞起来,你跟他一起涨?不可能。所以2016年做投资我始终认为人民币是一个贬值框架,当然因为人民币还是有一个强大的中央政府,还是有一个集中管理,不会轻易出问题。(不过)风险每时每刻考虑着这是有好处的。

讲完风险,还是讲一点,我听到一些小道消息,不准确。据说广东一个城市,政府主动要求企业年后交税,10月份税,11、12月的税,年后再交税,为什么?因为这个城市经济转型很集中,发展得很好。他房价也是暴涨,居民财富也是暴涨,一派欣欣向荣,杭州也是一样,中国城市未来还是在转型,还是在技术上进行升级。

还有一个朋友,是做电饭煲,保温杯的,去年跟今年相比上升50%,为什么会上升?因为他跟日本人配套做事,实际上大家辛辛苦苦从日本背回来的电饭煲,是他们生产的,但你知道他贴自己的品牌卖不出去,所以千里迢迢卖到日本去,然后大家再千里迢迢从日本背回来。

供给侧改革是什么?企业有没有拿到真正过硬东西,可以让消费者迅速购买,而不是当前这些东西。所以转型还是未来方向,作为宏观投资,想要找私募,就是转移项目,作为宏观投资来讲,可能2016年债券可能还有一点点机会,商品必须等待有商品国出事情,我们才注意。作为股票来讲就是认认真真做好研究,只有在一个局部,个股个别层面寻找机会,而不是期待全面波动,安安稳稳度过前期改革的风险期。

我就演讲到这里,谢谢大家!